自2016年底开始的国内自动化“小阳春”,持续性不断超市场预期;其实,从长期来看,国内自动化和信息化有巨大的需求纵深,并且其经济性、必要性还会越来越强,产业的长期潜力应该是被低估的;我们认为,国内自动化产业仍有十年以上的繁荣。行业格局上,外资从战略进攻转为相持,国产品牌已走过草莽创业阶段,行业的深度国产化,可能到达了新的临界点。我们认为,一批有具备现代化治理的产品公司,有机会成为在细分领域更具全球影响力的大企业。

摘要

1.2016年以来自动化需求持续超预期,长期来看,国内自动化与信息化产业仍有十年以上的产业繁荣。国内自动化“小阳春”复苏后仍维持在较景气的状态。长期来看,自动化的需求潜力被低估,体现在:第一、由于人力成本的上升,自动化产线成本的下降,自动化的经济性会越来越好;第二、高端、精密制造只能依靠机器,产业的必要性也会越来越强;第三、信息化逐步深入到制造、服务、物流等领域,自动化与信息化的融合可能带来社会生产效率的再提高。我们认为,自动化产业仍有十年以上的产业繁荣。

2. 外企从战略进攻转为战略相持,深度国产化到临界点,行业正在逐步进入大公司时代。外资品牌在中国市场从战略性扩张转为相持,其收入、资产、员工都开始出现趋势性收缩;而国产品牌经过十余年迅猛发展,已经打破外资品牌主导的格局,市场占有率不断提升。总体看,国内自动化产业已走过草莽创业阶段,优势公司的竞争优势在扩大。未来,具有现代化治理的产品公司,有更大的概率成长为更大、更具影响力的大企业。

3.海外制造业持续性复苏,实现海外本土化的公司将受益。海外制造业从2017以来强劲复苏,中国一批自动化的元器件、配件企业已经在参与全球分工,海外业务实现了本土化的公司,受益可能会比较明显。

风险提示:宏观经济需求恢复低于预期,贸易战可能影响海外业务。

一、外企从战略进攻转为相持,深度国产化到达临界点

1.1国产品牌在各细分领域的竞争力不断加强

工控自动化行业服务于各类制造业,覆盖范围广,大到石油、化工、汽车制造,小到食品、纺织、电子加工。某种程度上讲,自动化产业是中国制造业的“晴雨表”。

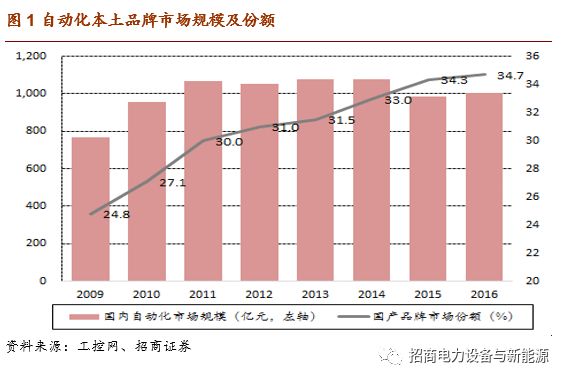

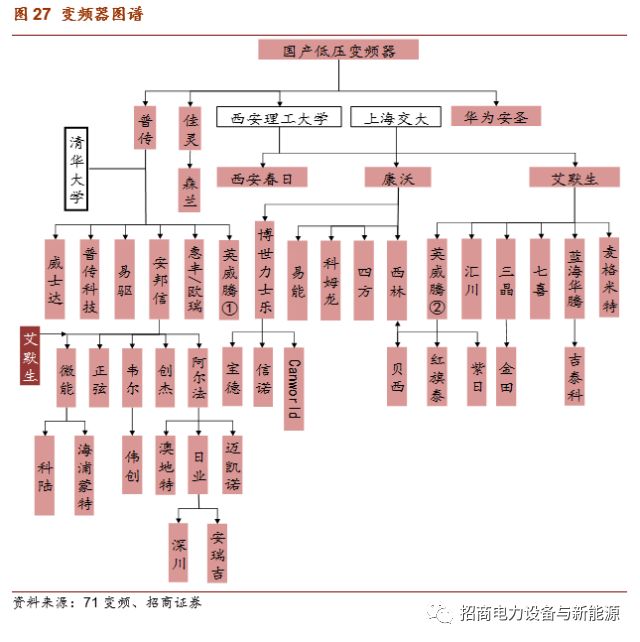

国产品牌迅猛发展,早已打破外资垄断。工控自动化外资品牌主要有欧系、美系和日系,过去这些外企长期主导中国市场。伴随国内制造业的发展,国产品牌也在过去几十年快速崛起。大部分国产品牌都在2005年之前成立,经过十余年的积累,多已经在众多细分领域成功打破外资垄断,并具备了一定的竞争力;目前,国产品牌市场份额已经达到35%左右。

1.2外资从战略进攻转为相持

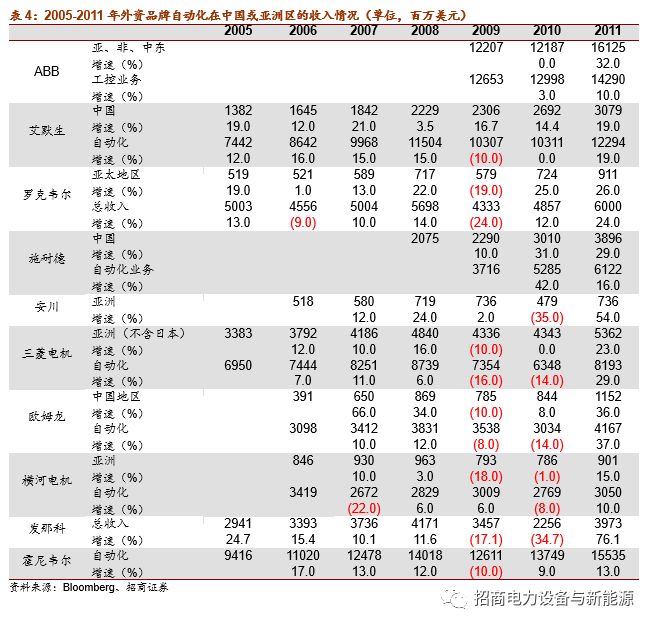

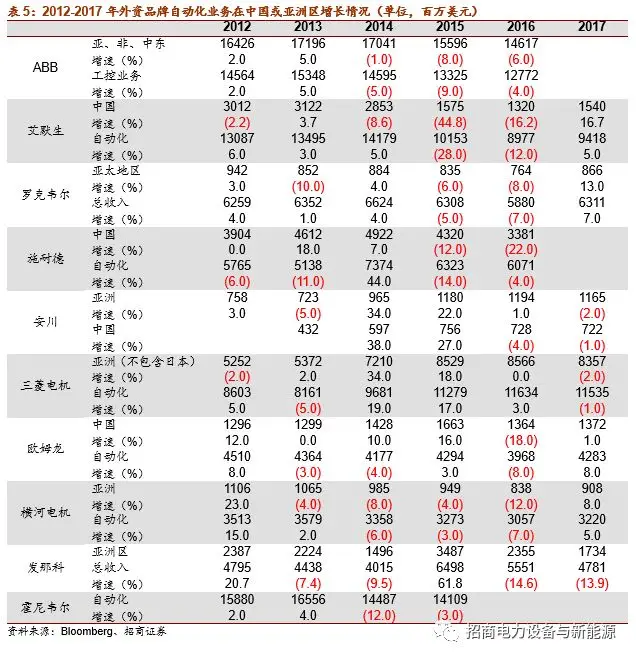

外资品牌在中国市场近30年的扩张,在2012-2013年左右开始停滞。自改革开放后,外资品牌在中国市场保持着较快的扩张,这一进程大致延续到了2012-2013年左右,在此之前,外资品牌总体表现为业务大致较快的增长,资产与员工规模不断攀升。

但是到2012-2013年之后,经过近10年学习、锤炼和积累的国产品牌,相对于外资品牌的竞争劣势越来越小,加上对用户需求理解更深、响应速度更快等特点,开始在各个细分领域挑战外企,不仅获取了越来越多的市场份额,也大幅降低了中低端市场的产品价格和盈利情况。

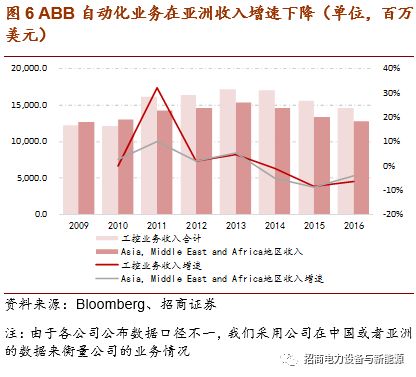

大致情况是, 2012-2013年是外资品牌在中国区业务收入的拐点,大部分外企大品牌的收入在此之后低增长甚至负增长,产品市占率不断下降;另外一方面来看,外企在中国市场的固定资产、员工情况总体也呈减少趋势。

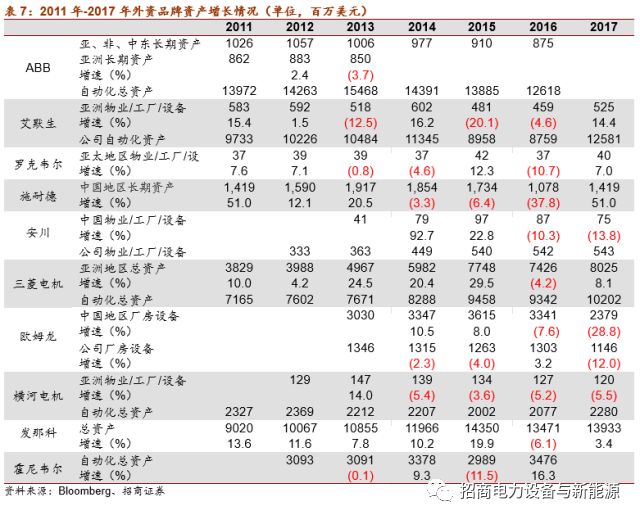

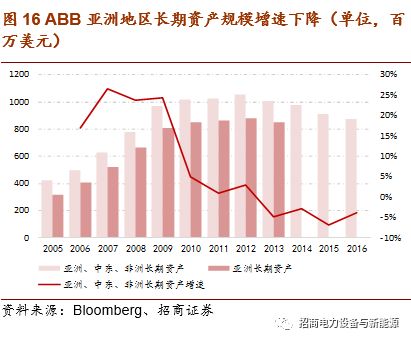

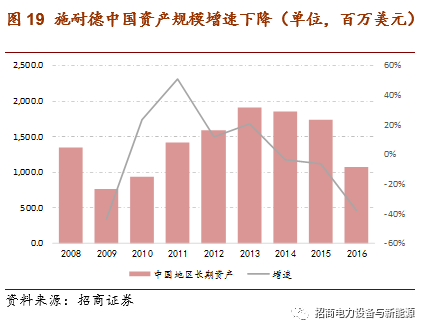

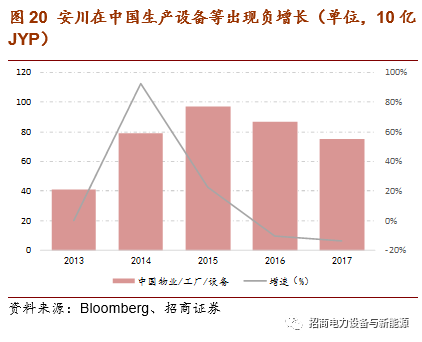

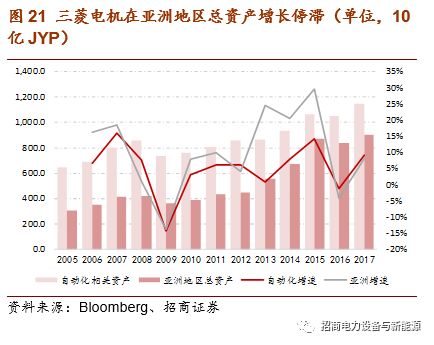

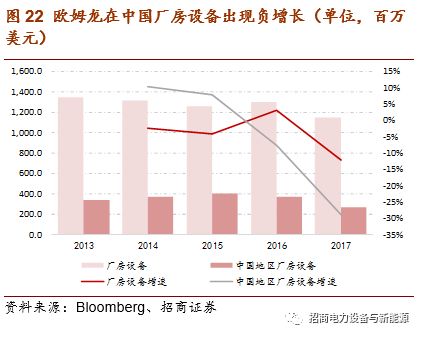

外企在华资产规模总体有所收缩。稍滞后于收入下降,外资品牌在中国投入的厂房、设备等生产资料也出现了较大幅度的负增长,或者增长出现停滞。不同于收入的变化,厂房、设备投资的情况更多的体现了企业对中国市场方向性的选择,是企业由于自身在中国市场竞争力减弱而做出的较长期决策,标示着外资品牌在中国市场的扩张停滞。

员工规模总体低增速甚至下降。通过外资品牌自动化相关的员工数量负增长或者低增长的情况,可以从另一角度印证外资品牌对中国自动化市场持退宿的态度。其中,欧系、美系品牌员工数量出现了负增长,而日系品牌员工数量维持在较低增速。

1.3国内自动化已走过草莽创业阶段,优势企业快速成长

1.3.1国内自动化产业已经走过草莽创业阶段

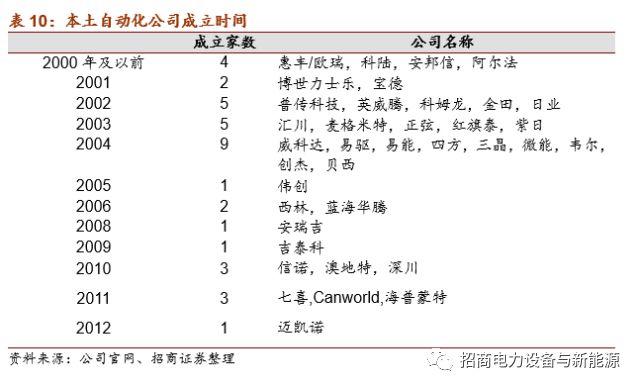

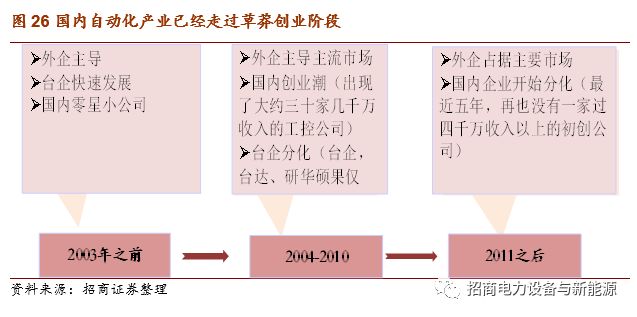

国内自动化产业已经走过草莽创业阶段。2003年以前,国内自动化公司主要是一些零星小公司,在2004年到2010年间出现了大约三十家几千万收入的自动化公司,而最近五年,几乎没有一家过四千万收入以上的初创公司。

后期小公司的成长可能面临几个主要难题:第一、全社会创业成本的急剧提高,地租、房租、社会薪酬预期都较十几年前有太大差异,对专利、知识产权的保护也更严格;第二、国内已经成长起来的早期创业企业,已经显著降低了产品价格并压低了行业盈利能力,也形成了自己的产品积累。在新的技术革新还没有出来的情况下,后期的小公司与第一批国产化大公司比没有任何优势。此外,随着国内工业制造业增速的放缓,市场格局趋于稳定,各细分领域的品牌认可度也在形成。

综上,可以判断,国内自动化产业已经走过了草莽创业时期,已具有优势的国产化产品公司,可能有更大的概率做的更好、更大。

1.3.2 国内优势企业比较优势在扩大

国内优势自动化企业仍在扩张。国内优势自动化公司在过去十几年的快速发展中,已经积累了较强的固定资产、强大的应用工程师无形资产,以及细分市场的渠道和应用领域的know-how积累。相比于外资品牌扩张的停滞,国内自动化企业扩张没有停下,近几年,可能还有加速的态势。

二、2016年底以来的复苏仍在延续,自动化与信息化的长期需求潜力被低估

2.1国内自动化行业2016年开始了一轮强劲复苏

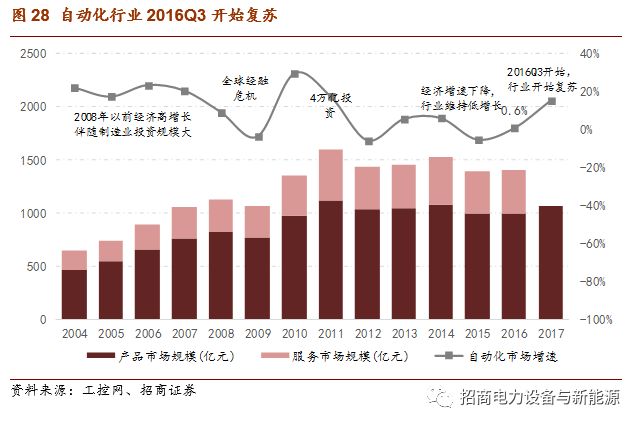

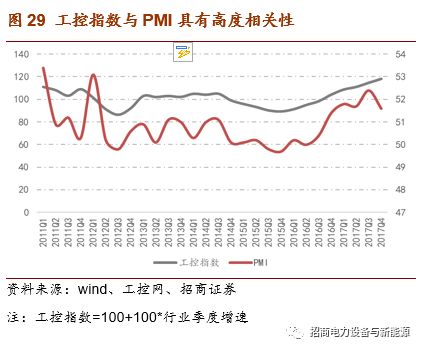

2016Q3以来,自动化行业开始了一轮强劲复苏。2012年以来,受累于经济增速回落,自动化行业增速均保持在较低的位置,其中,2012年、2015年出现了负增长,2016年增速为0.6%。但从2016年第3季度开始,国内自动化市场需求快速回升,行业开始了一轮强劲的复苏。

2.2复苏的持续性超预期

自动化的“小阳春”没有停下,持续性超了预期。对于2016年3季度自动化市场的突然复苏,更多的行业参与者与经济界一样,理解为行业的“小阳春”,并没有对其持续性多高的预期。

但是,2016年3季度以来连续5个季度,自动化行业增速是在保持在比较景气的水平(2016Q4至2017Q3行业的季度增速分别为4.0%、11.2%、14.3%、17.4%),增速还在持续扩大。其中,控制相关产品、执行产品增速最先开始恢复,至2017年Q3增速分别达到17.99%、19.76%,其余产品增速从2017Q2开始增速已恢复至两位数。

2.3国内自动化与信息化产业的长期需求潜力被低估

2.3.1自动化产业的经济性会越来越强

自动化最通俗直观的作用是对人工的替代,在这种考量下,其经济性取决于自动化替代掉的人工成本,以及投资自动化产线的成本。

人工成本在近十几年出现了加速上涨,就国内人口结构来看,其长期趋势可能也是持续上涨。同时,自动化器件、系统成本由于国产化等要素影响,造价显著降低。显而易见,自动化应用仅考虑人工成本的经济性的话,回收期也会越来越短。

人力资源成本的提高是长期趋势。生活成本提高、劳动力保障立法完善后倒逼劳动力的成本在提升;我国人口结构变化、人口老龄化后带来的劳动力人口减少,也将导致人力资源成本上升。

随着国产化推进及产业链放量,自动化器件、系统的成本在不断下降。在过去10年不到的时间内,外资自动产品有了50%以上的价格下降(企业都通过推出高性能新产品平抑了单产品的价格下降,其实其原有产品的降幅更大)。未来,随国产化替代的加速与产业链放量,自动化系统的总体造价可能进一步下降。

2.3.2在很多领域,自动化的必要性将变得更突出

自动化的必要性体现在两个方面,其一,精密制造、高端制造只能依靠机器;其二,在传统领域,一些劳动强度太大、工作环境太恶劣的工种,也将被替代。

精密制造、高端制造只能机器。在精密制造中,目前对精度的要求达到了um级,甚至nm级,这是单纯依靠人力无法完成的;在高端制造中,一些产品已经要求有上千个配件,同时对各个配件间参数匹配、制造装配过程中对工艺的要求非常高,涉及信息量巨大,需要机器和自动化信息系统才能达到。

2.3.3自动化与信息化融合,可能带来社会生产效率的再提高

自动化和信息化是巨大的系统工程:企业的经营效率是全方位的系统工程,即使不考虑企业在技术/工艺水平、销售/渠道力量、战略决策差距的差异,制造装备的自动化水平、生产流程与作业管理、贯穿设计制造到物流配送全流程的供应链,都极大地影响着企业的经营效率。

信息化能够极大的提升企业的生产效率。信息化使企业能够更系统的利用内部不同层级的数据,有助于企业对资源更优化利用,从而带来更高的产能、设备利用率以及更低的能源消耗。提升企业生产效率。

信息化在服务领域的经济性更加直接,也很可能普及的更快、更彻底。同制造环节自动化能够降低员工数量提高劳动产出并最终带来直观、直接的经济效益一样,服务业领域的信息化也可以降低人工使用同时并带来更便捷、高效且无歧视的服务。近几年,服务领域的信息化在悄然发展,如医疗服务信息化、点餐付费信息化、售票服务、旅游信息化等。

此外,信息化对物流等行业也产生了深远影响。快递行业中,70%左右的业务能够在3小时内揽件,平均送达时间在2天左右。外卖行业中,3公里以内的外卖送达时间平均在半小时以内。没有强大的信息化体系支撑,这些领域不可能获得如此巨大的效率提升。

服务领域的信息化最终也将带动服务领域的自动化。首先,一些信息化产品本身就集成了自动化的配件或系统,例如自动贩卖机(70年代后日本自动化贩卖机兴起主要由于土地成本上升、租金上涨和人工成本上升等因素,与我国目前的情况就十分相近)。

另外,信息化的发展,使得原本只能通过人工定制的劳动环节通过机器批量完成更具经济性和操作性,反过来又会带来一些自动化的需求和机会,例如,快递领域的快递分拣、无人超市等。

三、海外制造业开启复苏,实现了海外业务本土化的中国企业将直接受益

3.1海外制造业正在复苏

海外制造业正在复苏。从亚洲、欧洲、美洲各个制造业较为发达的国家来看,PMI指数在过去1年左右的时间里持续站在荣枯线以上,各国制造业生产指数增长态势明显。

其中,欧洲,德国、法国、英国、意大利、西班牙最近一期制造业PMI为63.30、59.30 、58.20、58.30、56.10;亚洲,日本、印度、韩国、印尼最近一期制造业PMI为54.20、52.60、51.20、50.40;美洲,美国、巴西、墨西哥最近一期制造业PMI为58.20、53.50 、52.40。制造业发达国家PMI指数已经接近,甚至超过60。

3.2 实现了本土化的中国企业将直接受益海外复苏

企业海外扩张业务大致可以划分为贸易、代理、本土化三种模式。贸易模式相对简单,完全由成本导向,壁垒很低,对客户没有粘性;代理模式通过当地的经销体系开展海外业务,对客户能够形成一定的粘性,但是品牌的影响很有限;本土化模式企业通过海外子公司等方式直接面对当地市场,形成的壁垒、客户粘性、品牌影响力最强,同时要求也最高。本土化在企业海外扩张业务的三种模式效益最高。

海外业务实现本土化的公司将直接受益。在海外制造业复苏的背景下,实现海外本土化的公司将直接受益,其力度要远大于贸易和代理的模式。例如,继电器提供商宏发股份,产品出口海外100多个国家和地区,并且在欧、美市场本土化程度很高,在本次海外制造业复苏中将直接受益。

风险提示:

1、 经济下行,影响国内外需求;国内2018年基建、地产投资减速,可能影响相关一些产业,进而可能对自动化一部分需求产生影响;另外,锂电池、消费电子资产开支可能也有一定波动。

2、 贸易战可能对海外业务产生影响:近期,美国等国家贸易保护政策有所抬头,可能对自动化出口业务带来不利影响。

最近研报

1.2017年工控自动化系列报告(一):周期叠加成长,投资紧跟需求

2.自动化系列报告(二):用平台化、全球化的视野看自动化产业

3.汇川技术(300124):比短期业绩波动更重要的是长期平台化布局

4.许继电气(000400):业绩爆发,直流与配网自动化将在后续带来高增长