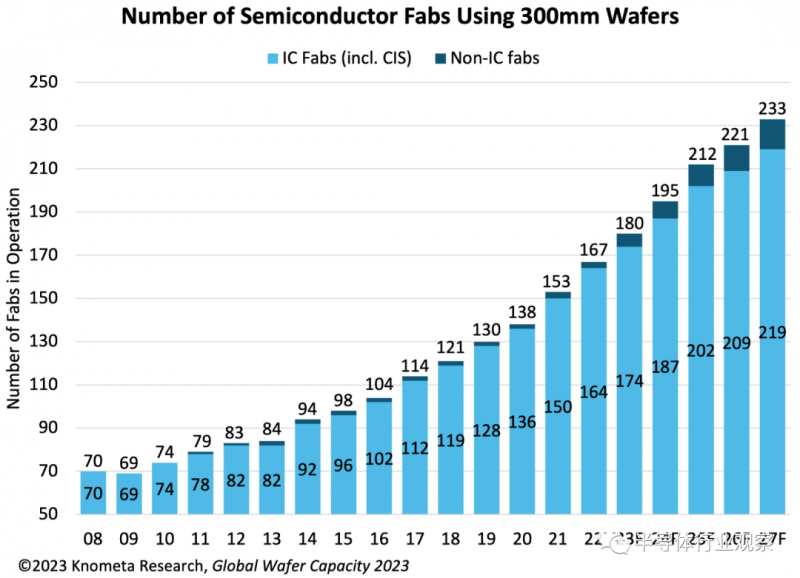

截至 2022 年底,全球有 167 家半导体工厂加工 300 毫米晶圆,用于制造 IC,包括 CMOS 图像传感器和功率分立器件等非 IC 产品。

尽管半导体市场持续低迷,但2023年仍有13座新的300毫米晶圆厂投产。这些新晶圆厂主要用于功率晶体管、先进逻辑和代工服务的生产。

根据截至 2022 年末的建设计划,15 座 300 毫米晶圆厂将于 2024 年投产,其中 13 座用于生产 IC。预计 2025 年开设的晶圆厂数量将创历史新高,其中 17 座工厂计划开始生产。由于2023年支出削减,一些原定于2024年开业的晶圆厂可能会推迟到2025年。到2027年,运营中的300毫米晶圆厂数量将超过230座。

越来越多的 300 毫米晶圆厂正在建设中,用于制造非 IC 器件,尤其是功率晶体管。在大晶圆上处理芯片的制造成本优势对于以大芯片尺寸和高产量为特征的设备类型会发挥作用。具有这些特性的集成电路的示例包括 DRAM、闪存、图像传感器、复杂逻辑和微组件 IC、PMIC、基带处理器、音频编解码器和显示驱动器。虽然与这些 IC 的芯片尺寸相比,大尺寸功率晶体管仍然很小,但它们的出货量很大,并且足够大,足以使 300mm 晶圆厂保持在具有成本效益的生产水平。

在2023年开业的13座300毫米晶圆厂中,有5座专注于非IC产品的生产,其中3座位于中国大陆,2座位于日本。

今年新开业的 300 毫米晶圆厂中有三分之二用于代工服务,其中四家完全致力于为其他公司提供代工半导体制造服务。

ST 建立了两个独立的合作伙伴关系,以在法国克罗尔和意大利阿格拉特的现有工厂增加新的 300mm 晶圆厂产能。在克罗尔斯,意法半导体正在与 GlobalFoundries 合作,增加先进逻辑和代工服务的新产能。在 Agrate,ST 和 Tower Semiconductor 正在增加混合信号、电源、射频和代工服务的产能。

当前市场萎缩带来的大部分痛苦都体现在存储芯片领域。毫不奇怪,2023 年没有新的 300mm 晶圆厂用于内存开放。

SEMI:2026年,300mm晶圆产能达每月960万片

SEMI国际半导体产业协会在今年三月底发布的报告中表示,全球半导体制造商2026年将推升12吋晶圆厂产能至每月960万片(wpm)的历史新高。12吋晶圆产能经2021年和2022年连两年大涨后,2023年因存储和逻辑元件需求疲软,扩张速度将有所趋缓。

SEMI全球行销长暨台湾区总裁曹世纶表示,全球12吋晶圆厂产能扩张速度短期暂时慢下脚步,但产业提升产能以满足市场对半导体长期强劲需求的决心不变。产能可望在代工、存储和功率几大领域推波助澜之下,于2026年续创新高。

2022年至2026年预测期间内,芯片制造商将持续增加12吋晶圆厂生产力道,满足不断增长的需求。其中,包含格芯(GlobalFoundries)、华虹半导体(Hua Hong Semiconductor)、英飞凌(Infineon)、英特尔(Intel)、铠侠(Kioxia)、美光(Micron)、三星(Samsung)、SK海力士(SK Hynix)、中芯国际(SMIC)、意法半导体(STMicroelectronics)、德州仪器(Texas Instruments)、台积电和联电等大厂,预计将有82座新设施和生产线于2023年至2026年期间开始运营。

各区域方面,由于美国出口管制,中国业者将集中于成熟技术发展,推动12吋晶圆厂产能扩张,预估全球产能比重将从2022年的22%增至2026年的25%,达每月240万片。

韩国业者2023年扩产计画则因存储市场需求疲软而有所递延,芯片占比从2022年的25%下滑至2026年的23%;同样比重下滑的还有台湾,从22%微降到21%,但仍维持全球第三位置。

日本受到全球各地区竞争加剧影响,12吋晶圆厂全球产能比重,将从去年的13%下降至2026年的12%。美洲、欧洲及中东地区12吋晶圆厂全球产能比重拜车用芯片需求强劲和政府芯片法案推动所赐,2022年到2026年全球占比将逐年提升。美洲区比重2026 年将成长至9%;欧洲和中东地区将从6%增至7%;同期东南亚将持续保有4%的12吋晶圆厂全球产能比重。

根据SEMI 12吋晶圆厂展望报告,2022年至2026年,模拟和功率半导体的产能将以30%复合年成长率居冠,其次为成长率12%的晶圆代工、光学6%、存储4%。SEMI 12吋晶圆厂至2026年展望报告,涵盖366座设施和生产线—其中258 座营运中、108座将于未来启建。

全球前十大晶圆代工公司

TrendForce集邦咨询在六月公布了全球TOP10晶圆代工行业Q1季度营收榜单,10大厂商都出现了营收下滑的问题,其中台积电营收环比下滑了16.2%,营收额167.4亿美元,其中先进工艺,如7/6nm、5/4nm分别下滑了20%、17%,预计Q2季度还会继续下滑。

不过台积电的份额反而扩大到了60.1%,一家独大,是其他厂商没法超越的。

三星依然是行业第二,但营收只有34.5亿美元,环比下滑36.1%,是10大厂商中下滑最多的,也导致台积电份额反而更高,三星失去了3.4个百分点份额。

第三名也换了,格芯超越联电成为第三,不过他们两家的营收分别是18.4亿、17.8亿美元,差距并不大,联电随时可能反超回去。

再往后就是第五位的中芯国际,营收14.6亿美元,环比也下滑了9.8%。

第六位的是华虹半导体,也是国内的晶圆代工厂,预计营收8.45亿美元,环比下滑4.2%,是10大厂商中下滑最少的,主要是跟该公司专攻特种工艺代工有关,避开了先进工艺的影响。

后面还有四家,分别是高塔、力积电、世界先进及东部高科,不过市场份额在1%左右,也主要是特种工艺代工。