随着半导体越来越热,大量资本涌入,在其它行业盛行的内卷也卷到了半导体。轻资产的设计内卷,重资产的Fab内卷,原来认为高精尖的设备也内卷,整个行业都内卷。就连十年前无人问津的半导体咨询也卷起来,据说最近半导体咨询公司如雨后春笋般长出一大片。好在内卷并不都是坏事,关键在于你如何看待内卷。如果质疑内卷,内卷就是一哄而上;如果理解内卷,内卷就是顺应潮流;如果超越内卷,那内卷就是百炼成钢。

之所以现阶段大家感觉内卷更为突出,首先是可投资的行业似乎少了很多,资金蜂拥进入让半导体很热。其次制裁之后,高端技术被一条红线锁定,大家无法突破封锁,只能去做别人做过的东西。如此以来,纵向长高变难,只得横向变胖。原来是广阔天地,大家各有一亩三分地;现在只好你有我有全都有,去别人地盘找机会。至于技术和知识产权只能该出手时就出手,于是挖人、偷技术大行其道,怎么内卷怎么来。

反向来看真正需要突破的环节内卷吗?光刻机内卷吗?大算力GPU内卷吗?7nm工艺内卷吗?这也从另一个层面反映内卷的实质,缺乏核心技术,产品同质化,你抄我我抄你,不卷价格战就活不下去。

既然大面积的内卷是我们的现实,我们就必须正确直面内卷,除了践踏法律的不法之卷,我们只有理解内卷,超越内卷。

躲不开的内卷

首先,就像人无法避免生老病死一样,中国半导体无法避免内卷。

内卷大概是东亚农耕文明的传统。中国作为一个人口众多,市场广大的制造大国,勤劳勇敢的中国人民面对任何人的商业成功,几乎从来不缺彼可取而代之的自信。一旦某个领域貌似有利可图,更有企业在里面赚到大把利润,如果还有国家鼓励,内卷就在所难免。而且卷得雷厉风行,无论是先发企业“裂变”,还是后进企业跟风,蓝海变红海也就两三年时间。

例如2021年初碳化硅器件登上Model 3,开启碳化硅规模化使用于电动车的序幕,现在碳化硅项目已经呈饱和之势。根据下图数据,2022年国内已经有约60个衬底项目,约70个碳化硅芯片项目,约20个外延项目,全行业投入约:2500亿元。

本图来自芯聚能总裁周晓阳于第九届张江高科·芯谋峰会演讲PPT。数据来源:行家说

像半导体产业这种既是先进制造、万物智能的支撑,又是大国竞合的焦点,关键还有政策支持,有科创板上市的退出渠道,当然要卷了。既然内卷是逃无可逃的宿命,主动迎接内卷应该是一种自觉。当一个项目在脑子里闪现的第一秒钟,就要把如何应对卷考虑在内。

加上前些年知识产权保护还未完善,矮化了技术门槛,就更容易卷起来。以前医药行业有一个段子,一个企业刚攻克一个技术难关,第二天全行业都通关了,而且大家立刻都上马了这个产品。尽管这是其它行业的故事,但距离半导体产业的现实并不遥远。

其次,如果说市场因素决定了中国企业主动内卷,而技术因素决定了中国半导体产业被动内卷。

由于美国制裁为中国半导体产业设定红线,先进的、前沿的技术中国企业大多暂时无法涉足,在中国设备成长起来之前很难有大的突破。这就导致中国半导体企业目前很难靠技术突破向上发展,只能在成熟技术里横向竞争。

根据中国半导体行业协会集成电路设计分会数据,预计2023年3243家国内企业芯片设计企业(占总数的55%)销售额低于1000万元。

当头部企业不能用先进技术摆脱同行缠斗,那只有比拼谁的成本更低。尤其在产能利用率不足的时候,即便大厂也只有竞相杀价。这种逐底竞争的后果,就是大家在成熟领域里横向发育,长出一批或胖或瘦但高矮一致的企业。

内卷练也要内功

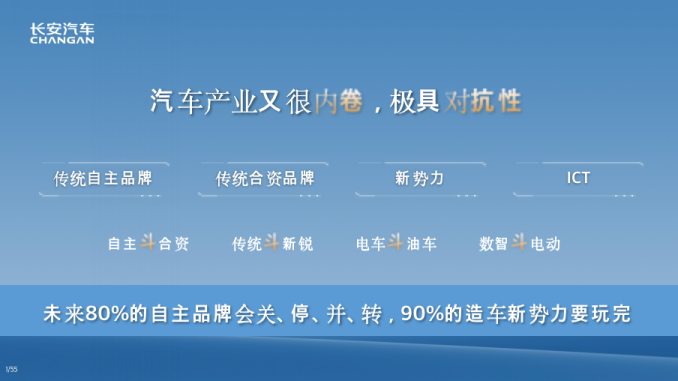

内卷人人厌恶,但从中国制造崛起过程来看,内卷也不见得都是坏处,甚至可以说是内卷成就了今天的中国制造业。例如今天在全球市场风头正劲的中国汽车就是卷上来的,从自主斗合资,传统斗新锐,电车斗油车,到数智斗电动,真是一路内卷不停。

本图来自长安汽车董事长朱华荣于第九届张江高科·芯谋峰会演讲PPT

中国作为开放的市场,国际制造巨头全面进入中国市场,国内制造业直接面对的是全球最先进的企业。在相当长的时间里,我们的技术比别人落后,品牌不如别人响亮。每一家优秀中国制造企业崛起时,几乎只能靠“卷”来和世界先进竞争。那只能对自己更狠一点:成本控制要更优秀,服务要更周到,效率要更高效。

卷过了外企,还要卷同胞,从中国市场拼杀出来的企业注定要有最强大的竞争力。最后的结果就是,练好了内功的中国企业,一旦在技术上接近或者达到世界领先水平,那中国企业将很快主宰这个领域。这一幕在很多制造领域反复上演,相信半导体产业亦然。

当然内卷并非半导体产业最佳成长路径,也非从业者本心所愿,但市场化竞争没有任何仲裁机构能决定谁输谁赢,内卷是最公平的竞争方式。因此,只要是合法的、市场化的内卷,就是好的竞争。而且在成熟工艺领域,我们有大量功课要补。尤其半导体是一个高度商业化的产业,性价比很重要,成熟技术的成本控制依然有改善空间。如果我们把成熟工艺卷到极致,在全球市场照样有强大竞争力。

避免低端之卷

内卷有合理之处,但有一些内卷我们要争取避免。

第一,净化产业环境,杜绝不法之卷。

首先加强知识产权保护。技术是产业发展第一要素,不能你抄我抄全都抄,最终你有我有全都有。我们要严查侵权的“逆向工程”,严查以盗窃机密为目的的跳槽和挖人。尽管此类案件审理难度很大,但只要下定决心查处几起,足以警醒整个行业。其次,有的项目从设立之初就没有多少成功的可能,其真实目的是通过粉饰财报,抬高项目估值之后退出获利。这种项目卷的不是市场而是资本市场。所以我们要进一步严格资本市场纪律,让以资本运作为唯一目的的项目没有机会退出,从源头上减少低端内卷。

最后,有些企业使用财务手段或者协同上下游客户虚造营业数据,骗取政府补贴。因此也就出现了亏本跑量等外人看不懂的内卷。为防止骗取政府补贴,应该把前项补贴改为后项补贴。

第二,国资要有所为有所不为,避免源自国资的低效内卷。

首先,市场的归市场,战略的归国资。民企能做好的领域国资要尽量回避,国企尽量不要与民企去卷。因为我们的资源有限,目前还有很多投入大、周期长、市场有限,但亟需补链强链的环节需要国资发挥支撑作用。

其次,国资之间要避免互卷。严格说来所有国资项目都属于同一个股东,国企之间没有必要在市场里杀得两败俱伤来分出胜负。如果有条件可以推动同质化的国资企业合并。例如南车、北车在合并之前,在海外市场相互压价、恶性竞争来争夺订单。合并之后,很快在全球打响中国神车的招牌。

第三,成熟工艺也有高低分工,鼓励有志者尽量追求先进。

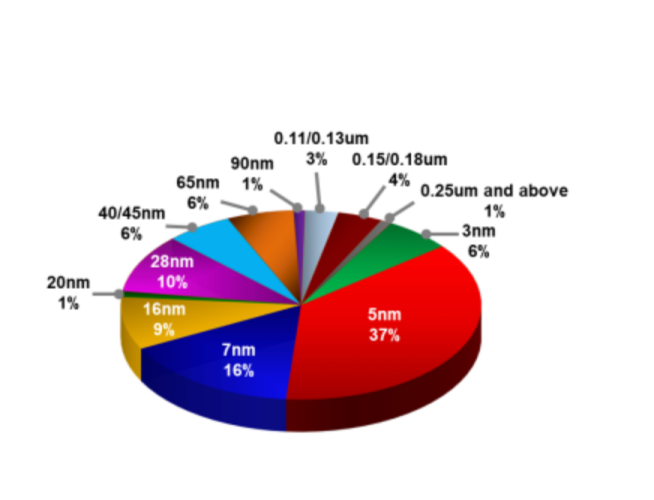

2023年三季度台积电营收分布。数据来源:台积电财报

尽管很多前沿产品使用先进技术,但相当多主流的、先进的产品依然使用成熟技术。强大如台积电,41%的营收还是来自16nm及以上的成熟技术。国家可以通过资本市场、税收、奖励等手段,将资源向创新领域倾斜,鼓励中国芯片企业往高处走。营造敢于突破,敢于向上,敢于长高的创新环境。

从设备材料与产能情况来看,低端产品难度小,利润薄,但用量大。此类产品经过几年的发展,技术已经趋于成熟;中端芯片受到的影响相对较小,是国内市场范围最大的产品,也是最好突破的产品;而高端产品难度大,国内产业链不完整,产能依赖外部,还存在较大不确定性。对于中国半导体整个系统来说,多做中档芯片是成长和效益可以兼顾的选择。但有能力的企业还是要尽量向上延伸,继续在低端领域厮杀所获不多,还要牵扯很多精力。

当然在目前困难时期,一味让企业追求高端,难免不近人情。政策层面可以推动终端芯片龙头与制造龙头深度绑定,强强联合,尽量向先进技术攀登。

第四,抓住市场调整周期,引导企业合理估值,推动有实力的优秀企业进行产业整合。

每个调整周期都是杰出企业做大做强的良机。此前因为很多企业估值偏高,阻碍了产业整合。现在下行周期,企业估值普遍下调。可以通过政策、资本、市场等多重手段引导市场合理估值,促进同类企业整合做强。通过支持创新、兼并重组等方式,壮大领军企业和链主企业,形成“适度竞争”的产业组织体系。加强行业协会监控协调作用,从服务企业向服务、监管企业并重,推动行业健康发展。

如何面对内卷,是一个心理建设的问题。我们先来看一个故事。关于金字塔有一个争论,考古学家认为金字塔是奴隶建造的,但建筑工程师们不认同。他们认为依当时的生产力水平,如果一群在皮鞭威逼之下才出卖苦力的奴隶,绝对没有创造力建造如此精巧又宏伟的工程。只有建造者对金字塔所寄托的神明怀有赤子之心,主动奉献,才能激发出神乎其技的创造力。

同理,要想搞好半导体也需要赤子之心,主动奉献。当内卷已经成为半导体的一部分,无论主动接受也罢,还是抗拒接受也罢,内卷一刻不停。在现在的调整周期还会卷得越发用力。我们不能因为内卷之苦,而影响了我们的赤子之心。我们是在抱怨中吃苦,消极以待;还是以苦为甜,在内卷中练好内功?答案不言自明。正所谓真正的英雄主义,是在看清生活的真相之后,依然热爱生活。真正的造芯勇士,面对苦涩的内卷也能甘之如饴,卷而胜之。