随着 2023 年接近尾声,Yole Group 的分析师对推动 ADAS 和 AD 的发展进行了反思。传统传感器将与新传感器技术分享市场。2022 年,全球汽车市场的传感器出货量达到 54 亿个,包括图像传感器、磁传感器、MEMS 压力传感器等。这家市场研究和战略咨询公司预计,2022 年至 2028 年间,传感器出货量将强劲增长 7%,全球传感器出货量将增至 83 亿个。

在今天的文章中,Yole分析师重点关注 ADAS 和 AD,并重点介绍每个行业的市场、最新创新、生态系统演变,尤其是供应链。

汽车热像仪的采用未来可能会发生变化

对于标准或传统图像传感器而言,主要参与者几乎没有变化,仍然是 onsemi、Omnivision 和 Sony。随着安全功能的发展,分辨率不断提高,从 1-2Mpixel 到今天与 8Mpixel 相机相关的设计成果。

2023 年 5 月 31 日,美国国家公路交通安全管理局 (NHTSA) 提议推出一项新标准,要求在发布后四年内对轻型汽车和卡车强制安装 AEB。这项规定将更加严格,要求即使在黑暗条件下也能检测到行人。后面的情况可能会改变游戏规则,因为当前的自动包围曝光与雷达和可见光摄像头配合良好,但该硬件在黑暗条件下的性能非常低。这意味着原始设备制造商可以采用另一个传感器来满足这一条件。热感摄像机对低光发射不敏感,这使得它们优于基于摄像机和雷达的紧急制动系统。

当道路弯曲、恶劣天气或弱光条件下,热像仪表现良好。添加行人检测算法非常简单,这可能是热感摄像机最终进入汽车行业的绝佳机会,但与视觉摄像机相比,热感摄像机的成本仍然是采用的主要障碍。门控成像相机或激光雷达等其他传感器也可用于满足新 AEB 法规要求的性能。

由于安全法规和芯片短缺导致需求增加和价格上涨,汽车摄像头和图像传感器市场收入大幅增长。根据 Yole Group 今年发布的汽车成像报告,汽车摄像头市场规模将于 2028 年从 54 亿美元增至 94 亿美元,复合年增长率为9.7%。Yole Group 分析师解释道,到 2028 年,94% 的汽车将配备 ADAS 摄像头,而用于 DMS 和 OMS 的车内摄像头将快速增长。

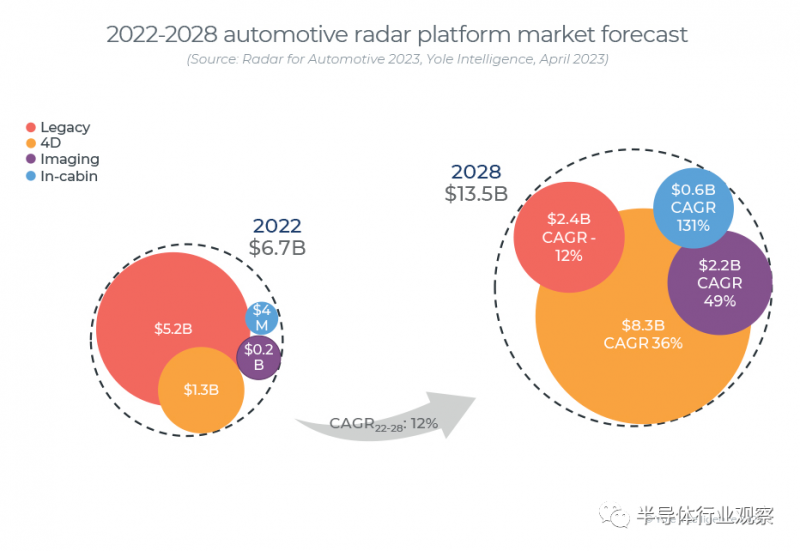

汽车雷达:由安全法规和创新驱动的市场

每辆车的雷达模块数量将从 2022 年的 1.7 个增加到 2028 年的平均 3.1 个。因此,汽车雷达模块预计在 2022 年至 2028 年期间实现 12% 的复合年增长率,从 67 亿美元增至 135 亿美元。Yole Group 将传统雷达归类为当今的标准雷达,但 4D 雷达预计将占据主导地位,其到2028 年将产生约 60% 的市场收入。

为了取代传统雷达,4D 雷达具有仰角功能和更好的分辨率。事实上,4D 雷达具有 1° 的角分辨率,与 3D 雷达的角分辨率为 4-6° 相比,可显着提高物体的辨别能力。但这种性能的提升需要更多的计算能力来处理所有这些数据。在这里,创新由 Arbe Robotics(更多新闻)、Uhnder 和 Metawave 推动。这些初创公司要么使用 [AMD/Xilinx] FPGA,要么(以 Arbe Robotics 为例)生产自己的 ASIC 来取代传统的 MCU。2023年,计算通常嵌入雷达模块中,但在未来几年,我们预计计算部分与雷达模块分离的情况将会增加。

用于 ADAS 的 LIDAR:市场份额正在强劲发展……

乘用车 LiDAR 市场自 2021 年起快速增长,增幅达到惊人的285%。2022 年,乘用车激光雷达市场首次超过机器人出租车激光雷达市场。激光雷达的采用是由中国原始设备制造商,特别是制造纯电动汽车的新制造商推动的。

Innovusion、法雷奥、禾赛和速腾聚创引领该市场。法雷奥在乘用车激光雷达市场份额上占据主导地位,例如与奥迪和梅赛德斯合作,但随着中国供应商的出现,法雷奥的市场份额从 2021 年的 79% 下降到 2022 年的 24%。2022 年,Innovusion 凭借与 Nio 的合作而领先市场,但由于 LiDAR 市场还相当年轻,我们预计排名可能会迅速变化。事实上,禾赛和速腾传感分别与超过 14 家 OEM 厂商合作,他们各自的市场份额在 2023 年和 2024 年应该会发生变化。

中国整车厂正在利用本地供应商迅速实施激光雷达,到2022年,中国激光雷达制造商将控制73%的市场份额。它们在欧洲的吸引力不大,主要是因为整车厂尚未推出大型项目,而且市场仅限于高端,小批量车辆,主要由法雷奥供应。

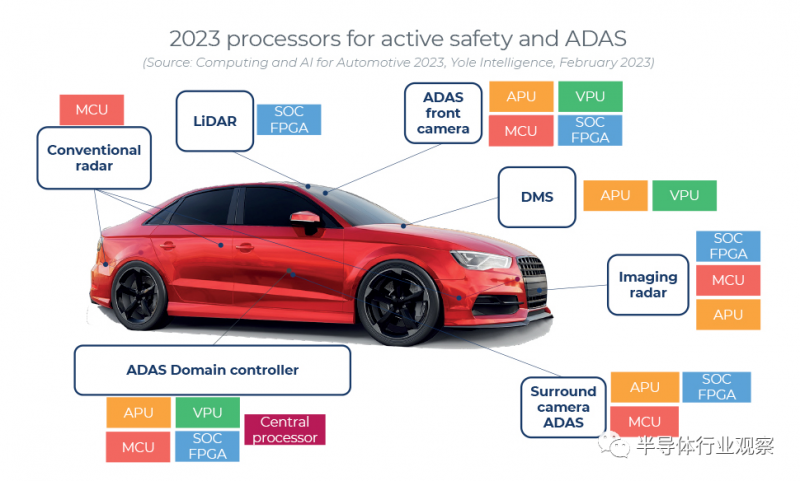

汽车计算不断增长:需求创造商机

越来越多的传感器在范围和分辨率方面具有更好的性能,直接影响乘用车对计算能力的需求。总体而言,ADAS和座舱处理器的计算收入正在快速增长,2022年至2028年的复合年增长率为13%,到2028年将达到127亿美元。在这两个类别中,ADAS是最大的细分市场, 2028 年的收入将占总收入的60%以上。

计算市场也发生了有趣的变化。Mobileye 长期主导汽车视觉处理器市场,2022 年占据 52% 的市场份额,其次是 AMD、Nvidia 或 Tesla 等厂商。

座舱处理器市场由高通主导,与竞争对手瑞萨或恩智浦相比,高通是一个新参与者。高通利用其在智能手机市场获得的用户体验知识,通过驾驶舱进入汽车市场。但高通的最终目标并不是座舱市场,而是利润更高的ADAS市场。我们预计高通将在 ADAS 领域迅速获得一定的市场份额,并迅速成为与 Mobileye 竞争的重要参与者。

如今,地平线、黑芝麻、海思等中国公司正在赢得设计胜利,预计未来五年其市场份额将大幅增加。他们在 ADAS 和驾驶舱领域都非常活跃。

2023年,我们看到中国整车厂发布的多款车型配备的传感器数量远高于欧洲或美国整车厂发布的其他车型。但由于缺乏监管,这些中国汽车仍然被归为“不干涉”类别,就像特斯拉一样进行比较。如果法规发生变化,我们预计将通过 OTA 更新启用更复杂的自动驾驶应用程序,因为传感器和计算硬件已经就位。

关于闭眼应用,中国没有允许此类应用的法规,但中国整车厂正在开发 NOA(自动驾驶导航)系统。至于世界其他地区,日本、欧洲(德国)已经实施了不加关注的监管,英国和美国的一些州(例如加利福尼亚州和内华达州)也正在加快步伐。

2028 年汽车用半导体器件将达到 1000 亿个:如何实现?

毫无疑问,汽车半导体行业的主要驱动力是电气化和 ADAS。在 Yole Group,2023 年的变化已得到明确识别、深入分析,并在专用汽车产品系列中呈现。

根据汽车半导体报告,到 2022 年,每辆汽车的半导体器件价格将达到 540 美元左右。到 2028 年,这一数字将达到完全通过两个市场驱动因素的实施,将增长至约 912 美元。2022 年至 2028 年间,相关市场的复合年增长率高达 11.9%,在此期间达到 843 亿美元的峰值。这个数字的背后,Yole集团公布了千亿级的半导体器件市场。

尽管半导体对于汽车行业正在进行的颠覆性转型至关重要,但大多数参与者(无论是原始设备制造商还是一级供应商)尚未制定明确的半导体战略。为未来做好准备需要半导体技术和供应链方面的具体专业知识。需要管理半导体的复杂性。OEM 需要优先考虑必要的 ECU 和半导体,并与设备制造商和代工厂建立新的关系。

OEM 需要确保其供应链的安全,为此他们正在与半导体制造商制定新的战略,无论是与英飞凌或 Onsemi 等公司合作直接采购,还是与意法半导体或富士康等公司合作共同开发, 例如。

全球供应链正在从原始设备制造商购买黑匣子演变为一级供应商更多地参与其产品的开发。一些原始设备制造商,如比亚迪、丰田或吉利,可以在某些领域进行垂直整合,并能够制造自己的半导体。其他公司,如理想汽车或特斯拉,可以控制其设备的设计,并且只使用代工厂来制造它们。以下只是这些变化的几个例子,2024 年对于所有汽车公司来说将是战略性的一年。