近期,工业软件市场大事频发。3月11日,国产工业仿真软件企业安世亚太科技股份公司在北京证监局辅导备案登记,拟首次公开发行股票上市,辅导机构为中信证券,这家公司以代理仿真软件技术公司Ansys起家,目前这家公司开启自主研发,该公司是国产CAE软件行业的头部企业。而在今年1月份,美国新思科技投入350亿美元收购工业软件公司Ansys,预计该收购将于2025年上半年完成。

工业软件从早期简单的电子图板替代工程制图,到三维的CAD/CAM,再到后来的工程分析 CAE等,逐步拓展到了现在所谓的数字化工厂——工厂系统级的建模,一直到现在基于模型的数字化企业Model-Based Enterprise等等,一直在不断地升级。工业软件作为数字工厂的核心,最新的市场规模和趋势是怎样的。4月16日,在IDC的ICT产业趋势峰会上,来自IDC中国区研究经理杜雁泽发表了《工业数字化助力中国新型工业化发展》的演讲,他对工业软件市场进行了前瞻的分析,本文对其重要观点进行报道。

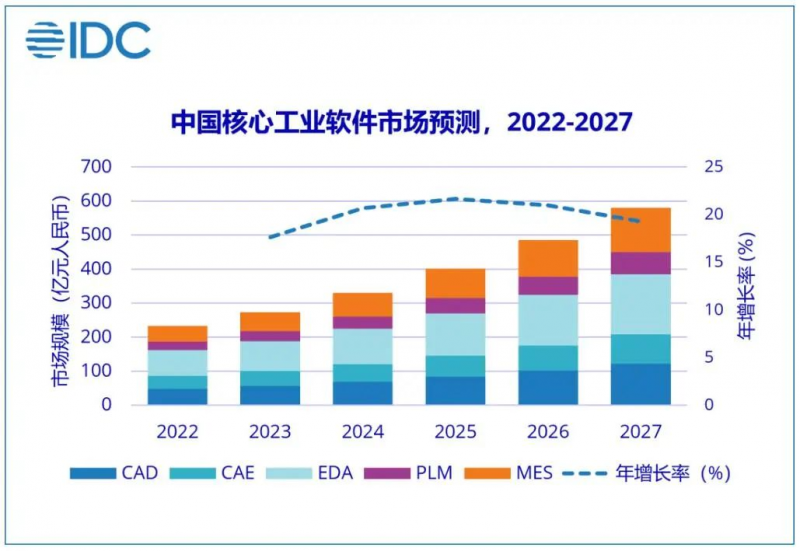

工业软件是数字工厂的核心,核心工业软件年复合增长率达20%

IDC中国区研究经理杜雁泽表示,工业数字化已经形成巨大的市场,分为五大部分:通用软件、工业软件、行业软件、工业互联网平台和IT基础设施。IDC预测,从2022年到2027年,中国制造业整体IT市场规模将从8012.9亿增长到17189.9亿人民币,五年年复合增长率16.5%。其中,随着标准化产品交付的比例提升,软件占比将从20.1%逐步提升到22%。IDC预测,中国核心工业软件(包含CAD、CAE、EDA、PLM、MES软件,不含咨询和实施服务)市场规模将从2023年的273.6亿元人民币增长到2027年的579.6亿元人民币,年复合增长率达到20%。

中国市场核心工业软件未来5年仍然保持20%的年复合增长率,高于全球12%的平均增速。几年前中国工业软件市场中设计研发只有5%的渗透率,随着中国厂商的产品更新和市场布局,这个市场的渗透率已经达到12%到15%之间。未来市场的渗透率还会持续增长。

IDC发布报告显示,工业智能决策(APS)产品是工业软件细分市场中复合增长率最高的,达到30.70%,目前现状的是优秀供给,供不应求。2022年计算机辅助工程CAE总市场份额达到37.6亿人民币,CAE市场分散,厂商数量远高于CAD。2022年,制造执行系统(MES)软件市场总规模达46.2亿人民币,年复合增长率达到23%,竞争激烈,升级替换需求明显;产品生命周期管理(PLM)相对健康,年复合增长达到18.60%。EDA和CAE(计算机辅助工程)市场相似,年复合增长率接近,分别是20.9%、18.3%,技术复杂,很多初创公司进入这个市场。计算机辅助设计(CAD)是集中度高且增长比较稳定的市场。

除并购加剧外,工业软件市场发展还呈现五大趋势

趋势一、MES产品轻重两级分化,市场与行业共振。一方面轻量级SaaS MES服务成长型的制造企业,可以快速的低成本交付。另外一方面,对于集团、复杂制造企业来说,重量级的行业MOM也在不断涌现;三、汽车整车、新能源、半导体行业增长较快,未来也会和行业保持同频共振。

趋势二、研发域工业软件支撑“全栈自研”、“软硬一体”的正向研发。由于投资环境回归理性,企业对盈利要求提高,以汽车行业为例,研发端工业软件过去几年有一个明显的变化,某车企从发布第一款车到交付只有三年时间,这在过去不可能实现。成熟车企把新车的发布过程从过去2-3年提高到18个月。

整个研发端出现三大趋势:1、设计、仿真一体化;2、微观电子设计、宏观物理仿真一体化;3、软件生命周期、硬件生命周期一体化。近日,中国汽车工业协会软件分会理事长李丰军介绍,目前算法大幅度缩短新车的研发周期,过去新车型研制需要36个月,现在几乎每家车企18到24个月就可以诞生一个新车型。他表示,汽车软件主要分为嵌入式软件和工业软件,对于中国汽车的新四化起到非常关键作用。

趋势三、全球工业软件厂商并购趋势加强。

2024年1月16日,EDA及半导体IP大厂新思科技和工业软件大厂Ansys正式宣布,双方已经就新思科技收购Ansys事宜达成了最终协议。根据该协议条款,Ansys股东每股股票将获得197.00美元现金和0.3450股新思科技普通股,按2023年12月21日新思科技普通股的收盘价计算,该收购总价值约为350亿美元,预计交易在2025年上半年完成。IDC认为这次体现就是微观电子和宏观仿真的一体化趋势。

新思科技全球总裁兼首席执行官Sassine Ghazi表示:“面对日益增长的系统复杂性,人工智能、芯片需求激增和软件定义系统等主流趋势的发展需要更高的计算性能和效率。新思科技EDA解决方案与Ansys仿真分析技术强强结合,将让我们能够提供全面、强大和无缝集成的从芯片到系统的创新范式,帮助各行各业的技术研发团队实现开发能力的最大化。”趋势四、工业互联网市场回归理性,利润至上。去年,工业互联网厂商上市难度陡增,今年厂商开始重新思考和调整业务布局。IDC预计工业互联网平台及应用解决方案市场年复合增长率18.5%,厂商从追求规模增长向追求利润转变。

趋势五、IT/OT服务商之间的融合重构工业软件生态。整个市场的并购在加快,高估值企业加速向下吞并市场。以往是大鱼吃小鱼,现在开始大鱼吃中鱼,甚至大鱼吞并大鱼。此外,中国市场IPO收紧,收购机会变多。如果头部厂商抓住机会,可以通过收购快速提升市场集中度。

中国市场出现的IT/OT整合事件,有六大事件:1、2022年2月,中控技术现金收购石化盈科,占股22%;2、工业富联入股鼎捷,成为第一大股东;3、汇川产投参与投资开目软件;4、菲尼克斯投资蘑菇物联;5、中望收购英国商业流体仿真软件Phoenics。

IDC认为,目前用户需求系统解决方案服务商,端到端解决业务痛点;当前制造业用户更加看重咨询能力和工业软件产品组合;数字工厂整体解决方案优秀供给稀缺,生态合作至关重要。他特别强调,IT/OT的鸿沟仍然存在,包括组织层面和技术层面。新工控的使命是在技术上消除这种鸿沟,融合AI、5G、软件定义硬件等新技术,具备“四化”特征。未来将源于IT的智能算法和算力、OT的多元传感、高速通信充分融合,与现有工控一起赋能工业自动化。

IDC调研发现,全球37%的制造企业已经投资了生成式人工智能的应用,未来18个月,生成式人工智能对于制造、产品设计、销售和供应链产生较大影响。生成式AI在工业的应用展望,呈现三大趋势:1、AI+工业已经在工业研发设计、生产制造、供应链管理中的众多细分场景取得规模化应用;2、AI大模型的加入将在提升模型泛化性、多模态内容生成的方向分别发展;3、高价值场景的发掘、数据、算力等挑战仍在,整车厂、电力等规模化行业可能会优先落地。