【评论】人民币贬值会失控吗?

从实体经济发展角度考虑,在特朗普关税正式实施前人民币汇率适当的贬值是必要的。

作者:王有鑫

图片来源:视觉中国

文/中国银行(3.560, -0.06, -1.66%)国际金融研究所研究员 王有鑫

“外汇历来是非常敏感的市场,谁也不能准确预期。”2017年3月,前任中国央行行长周小川在一次新闻发布会上讲道。2017年经济学家、金融机构和企业普遍认为人民币汇率要破7,但后来的事实证明他们都错了。今年年初大多数市场参与者和专家学者都认为年内人民币将稳定升值,但近期汇率的迅速调整再次给市场上了生动的一课。

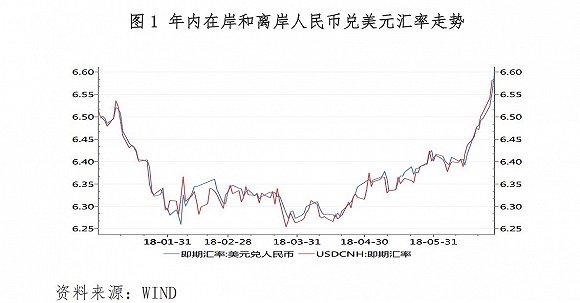

年内人民币汇率走势一波三折,大体分三个阶段,分别是稳定升值、小幅贬值和快速贬值阶段。第一阶段从年初至4月19日,即期汇率从6.4967升至6.2778,升幅3.5%。第二阶段从4月20日至6月14日,在此阶段,人民币汇率从6.2898贬至6.3923,贬值幅度1.6%。第三阶段从6月15日至6月27日,短短8个交易日,即期汇率从6.4168跌至6.5950,跌幅2.7%,离岸汇率贬值幅度达到2.6%,在岸和离岸汇率盘中曾一度突破6.6(图1)。第二、三阶段合计,两个多月里在岸和离岸汇率分别贬值4.6%和5%,贬值幅度和速度堪比2015年和2016年。

本轮人民币贬值是内外部因素共同作用下的结果。从外部看,美元再次由贬值阶段进入升值阶段。人民币兑美元汇率是中美两国货币的相对价格。人民币汇率表现为随美元指数变化而反向波动。二季度以来在美联储加息预期升温、美国长端利率快速上涨、欧元区和日本经济增速放缓等因素影响下,美元指数大幅反弹,逐渐逆转一季度的疲弱走势,二季度美元指数累计升值5.2%,抑制了人民币走势。

从内部因素看,一方面受中美贸易战加剧影响,我国贸易顺差收窄,经济下行担忧再起。今年前5个月,贸易顺差同比下降26.8%,一季度经常账户甚至出现逆差,为近15年来首次。进入4、5月份以来,我国经济景气度有所回落,1-5月份消费、投资增速分别比一季度回落0.3和2.5个百分点,且投资创下2000年以来新低。经济增长前景恶化对人民币汇率走势不利。

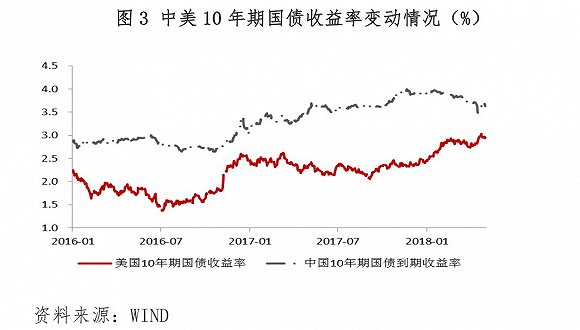

另一方面中美货币政策周期错位,无风险利差收窄。在6月美联储加息后,我国货币政策不仅未跟随调整,还采取降准等举措向市场释放流动性,中美货币政策分歧加大,中美利差进一步缩窄。年初中美10年期国债利差为1.44%,而目前仅为0.7%左右,下降超过一半,人民币资产的吸引力下降,跨境资本流入步伐逐渐放缓。

从后期走势看,三季度前人民币还将面临一定调整压力。有几个指标和现象反映了这个趋势:

一是市场情绪逐渐朝着看空人民币的方向演化。近期破7传闻再起,而上一次破7的讨论还是在2017年初人民币贬值预期最浓厚之时,说明市场情绪在悄然发生变化。而且本轮人民币贬值发生在美元走强阶段,最近几天美元指数出现回调,但人民币反而加速贬值,也印证了情绪的变化。美元前期快速升值的累积效应逐渐凸显,人民币贬值的“螺旋”效应和“自我实现”惯性逐渐形成。

二是从价格指标看,中间价连续七天高于市场价,在岸汇率连续八天高于离岸汇率,说明境内的贬值预期被压制、境外对人民币更加悲观。我们知道,在人民币贬值预期比较浓烈时,比如“811汇改”后,离岸市场由于市场化程度高、不受管制,通常贬值幅度会高于在岸市场并带动在岸汇率下行,最近几天在岸汇率和中间价、离岸汇率存在价差暗示汇率还有下行空间。

三是未来我国货币政策还将呈现边际宽松,中美货币政策分歧将进一步拉大。下半年随着特朗普关税正式付诸实施,中国经济下行压力将愈加凸显,货币政策将更加关注实体经济发展,稳定流动性将上升到重要地位,稳杠杆将逐渐取代去杠杆成为货币政策调控目标。在这个背景下,货币政策还将以“宽货币”对冲“紧信用”,以扩大内需、提振投资。而美联储还将加息2次左右,中美在货币政策方面的分歧将进一步扩大,人民币汇率将面临压力。

虽然人民币还将呈现偏弱走势,但并未到失控和恐慌的地步。从目前情况看,央行没有出手干预的必要。

一是人民币的贬值还在可控的幅度内。无论是与美元指数的上涨幅度比还是与其他新兴经济体货币贬值幅度相比,人民币贬值程度并不高。年初至今,阿根廷比索对美元累计贬值超过31%,土耳其里拉、巴西雷亚尔年内贬值幅度也达到19.3%和13.3%,而人民币年内贬值不到1.5%,幅度有限。而且去年人民币升值超过6%,即使调整,空间和韧性也较强。

二是目前跨境资本流动依然保持相对稳定。跨境资本流动会与人民币汇率升贬形成相互强化的反馈循环,对汇率波动起到放大作用。2015年和2016年我国人民币贬值预期最浓厚之时,境内居民和企业每年通过合法和非法项目外流的资本超过4000亿美元。但2017年以来形势逐渐改善,观察非储备性质的金融账户,2017年以来由逆差转为顺差,且顺差规模不断扩大,2018年一季度顺差545亿美元,同比增长47.9%。与此同时,今年以来外汇储备余额逐渐稳定在3.1万亿美元左右;前5个月银行代客结售汇由逆转顺,顺差117.3亿美元,代客涉外收付款逆差也大幅缩减。可见,虽然目前人民币再次进入贬值阶段,但跨境资本并未像前两年一样大规模外流,因此,整体形势依然可控。

三是在贸易战背景下,弱势人民币有利于出口部门和制造业的平稳发展。前面已经介绍过,在中美贸易摩擦愈演愈烈的背景下,我国出口贸易和贸易顺差面临较大下行风险。此时,人民币汇率下调既是国际收支账户变化的体现,也会在一定程度上对冲特朗普关税政策对我出口商品外币价格的不利影响,从而保证我国出口产品的国际竞争力和市场份额。因此,从实体经济发展角度考虑,在特朗普关税正式实施前人民币汇率适当的贬值也是必要的。

当然,考虑到人民币汇率预期变化非常快,如果控制不利,容易再次引发超调和恐慌情绪发生。因此,政府应时刻关注预期和跨境资本流动的变化,如果形势进一步恶化,央行也应及时采取必要的干预措施确保汇率平稳和有序波动。